Türkiye’nin 2025 yılı ödemeler dengesi verileri, ilk bakışta yönetilebilir bir cari açık görünümü sunsa da ayrıntılar finansman kalitesi açısından önemli risklere işaret ediyor. Özellikle mal ticaretindeki yüksek açık ve rezerv kullanımına dayalı finansman modeli, dış denge açısından yapısal sorunların sürdüğünü ortaya koyuyor.

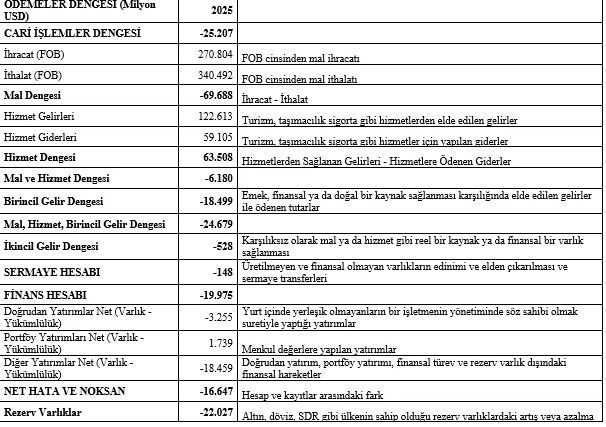

MAL DENGESİNDE YÜKSEK AÇIK

2025 yılında 69,7 milyar dolarlık mal dengesi açığı (mal ihracatı – mal ithalatı), üretim yapısının ithal girdiye bağımlılığının devam ettiğini gösteriyor. Hizmet gelirleri (turizm, taşımacılık, sigorta vb.) sayesinde açık 6,2 milyar dolara kadar gerilese de bu gelirlerin küresel dalgalanmalara açık olması risk unsuru oluşturuyor.

BİRİNCİL VE İKİNCİL GELİR ETKİSİ

Faiz, kâr ve temettü ödemelerini kapsayan birincil gelir ile karşılıksız transferleri içeren ikincil gelir kalemlerinden kaynaklanan 18,5 milyar dolarlık net çıkış, cari açığı 25,2 milyar dolara taşıyor. Bu durum, geçmiş yıllarda biriken dış borç ve yabancı sermaye yatırımlarının bugünkü maliyetini yansıtıyor.

FİNANSMAN KALİTESİ VE NET HATA NOKSAN

Cari açığın yalnızca 20 milyar dolarlık kısmı finans hesabıyla karşılanabildi. Doğrudan yatırımların zayıf kalması, finansman kalitesinin düştüğüne işaret ediyor. Buna ek olarak 16,6 milyar dolarlık net hata ve noksan çıkışı, kaynağı net olmayan sermaye hareketlerinin büyüklüğünü gösteriyor. Bu tablo, rezervlerde yaklaşık 22 milyar dolarlık azalışa yol açtı.

REZERVLE FİNANSMANIN RİSKLERİ

Cari açığın GSYH’ye oranı yüzde 1,6 ile düşük görünse de açığın rezerv eritilerek finanse edilmesi kırılganlığı artırıyor. Rezervler geçici şoklara karşı tampon niteliği taşırken, kalıcı finansman kaynağı olarak kullanılması orta vadede risk primini ve borçlanma maliyetlerini yükseltebilir.

NİCELİKSEL SAKİNLİK, NİTELİKSEL SORUN

2025 verileri, cari açığın mutlak büyüklüğünden ziyade finansman yapısının belirleyici olduğunu ortaya koyuyor. Kısa vadeli sermaye akımları ve rezerv kullanımıyla sağlanan denge, sürdürülebilirlik açısından soru işaretleri barındırıyor. Dış ticaret yapısında dönüşüm ve kalıcı doğrudan yatırımlar olmadan, mevcut görünüm kırılgan bir istikrar tablosu sunmaya devam ediyor.